Follow

Follow

W ostatnich tygodniach spotykam się z wyrazami sympatii moich znajomych (o dość wolnorynkowych poglądach) z polityką, jaką prowadzi na Węgrzech Viktor Orbán. Niedawna zapowiedź obniżki podatku dochodowego od osób fizycznych z 16% do 9% w 2015 r. skłoniła wręcz niektórych do komentarzy o zasadności emigracji do kraju nad Balatonem. Węgierski premier wzbudził także sympatię wielu, kiedy doprowadził do wyrzucenia z kraju biura Międzynarodowego Funduszu Walutowego. Obie te decyzje można uznać za godne pochwały. Nie można jednak zapominać o dwóch rzeczach:

– Węgry nadal są krajem wysokich podatków i rozdętego sektora publicznego;

– uniezależnienie Węgrów od MFW nie sprawia, że znika cały dług publiczny, przez który Węgrzy muszą martwić się nastrojami międzynarodowych inwestorów.

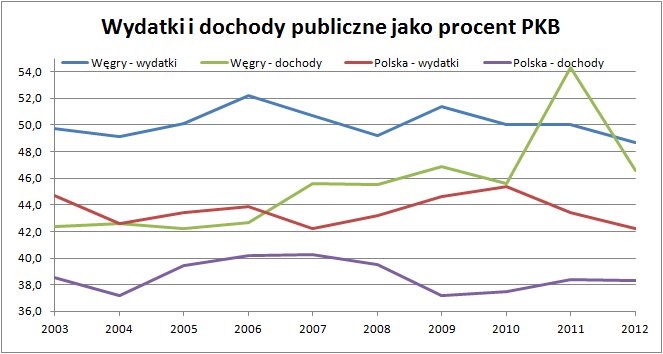

Węgierskie państwo jest zdecydowanie bardziej pazerne niż rządy Polski, Czech czy Słowacji. Wydatki publiczne na Węgrzech od wielu lat oscylują wokół wartości 50% PKB. Problemy z dziurą budżetową Węgrzy rozwiązują w jeden sposób – podnosząc obciążenia fiskalne. Jak pokazuje poniższy wykres (dane Eurostatu), nawet usilne zabiegi ministra Rostowskiego nie były w stanie zmienić faktu, że to w Polsce fiskus zabiera obywatelom mniej pieniędzy.

Jak do tej pory Viktor Orbán nie znalazł sposobu na trwałe ograniczenie wydatków publicznych. Wszelakie prognozy nie wskazują też, że do takiego ograniczenia miałoby dojść w najbliższych latach.

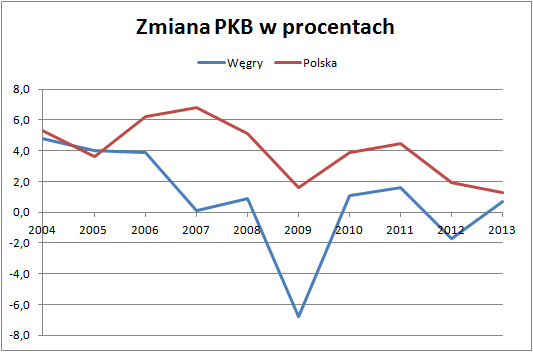

Biorąc pod uwagę skalę ucisku fiskalnego na Węgrzech, nie może dziwić, że to polska gospodarka (ze wszystkimi wadami naszych instytucjonalnych rozwiązań i z nie najlepszą, delikatnie mówiąc, polityką gospodarczą) rozwija się konsekwentnie lepiej od węgierskiej.

Według Eurostatu (wykres powyżej) ostatni raz Węgry rozwijały się szybciej niż Polska w 2005 roku. Od 2007 roku Węgry pogrążone są w permanentnej stagnacji. Prognozy na kolejne lata są co prawda dość optymistyczne (PKB Węgier ma rosnąć mniej więcej w tempie 2% rocznie), ale ciągle nie widać szans na powrót do poziomu wzrostu gospodarczego sprzed 2007 r.

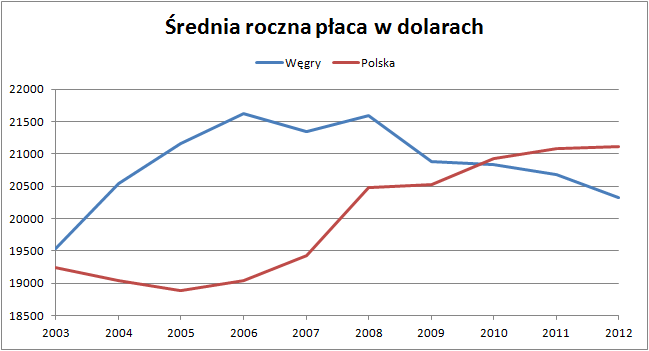

Wysokie podatki (nawet przy względnie niskim podatku PIT) niszczą produktywność Węgrów, co odbija się na poziomie płac. Według danych OECD (wykres poniżej) średnia roczna płaca na Węgrzech (liczona w dolarach według kursu i cen z 2012 r.) spadła podczas rządów Orbána znacznie poniżej poziomu płac w Polsce.

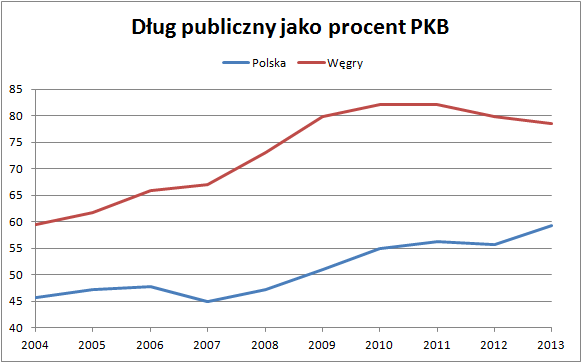

Węgry ciągle mają także wyższy dług publiczny niż Polska (choć tutaj nasz rząd dzielnie próbuje dogonić bratanków) – obecnie oscyluje on wokół poziomu 80% PKB, podczas gdy w Polsce jest to 60% (wykres poniżej – dane OECD, metodologia UE, nie krajowa).

Przegląd tych wskaźników skłania do wniosku, że Węgry raczej nie staną się w najbliższym czasie upragnionym miejscem emigracji dla ludzi zmęczonych polską rzeczywistością. Jeśli bliżej przyjrzymy się polityce Orbána, to w naszych wnioskach jedynie się utwierdzimy.

Po pierwsze, pewna konsolidacja fiskalna, jaką możemy zobaczyć w statystkach, to w dużej mierze efekt drastycznej reformy sektora emerytalnego. Reforma ta polegała na praktycznej likwidacji węgierskiego odpowiednika OFE. W statystykach wygląda to lepiej, bo część bieżących wydatków (składki przekazywane funduszom emerytalnym) spada, jednak jest jedynie zamiana wydatków bieżących na przyszłe. Dzięki temu można pochwalić się chwilowo niezłymi statystykami[1]. Z manipulowaniem statystykami mamy do czynienia także w przypadku rekordowo wysokiego poziomu zatrudnienia, którym chwali się ostatnio Orbán. Artykuł w „Obserwatorze Finansowym” głosi:

W mediach toczy się ostra polemika w sprawie bezrobocia na Węgrzech. Rząd ogłosił wielkie zwycięstwo informując, że pracę ma ponad 4 miliony osób, a tyle nie było zatrudnionych od dawna. Dzięki temu bezrobocie spadło poniżej 10 procent. Sceptycy zwracają jednak uwagę, że ok. 400 tys. z osób cieszących się pracą to tzw. pracownicy komunalni opłacani przez państwo. Jest ich teraz dwa razy więcej niż kiedykolwiek zimą w poprzednich latach. Większość ma pół etatu, a dwieście tysięcy wysłano na szkolenia, bo zima jest bezśnieżna i nie mieliby co robić. Szkoli ich 5000 nauczycieli. W programach zajęć są tematy z higieny osobistej i temu podobne kwestie praktyczne, ale też rysunek i nabywanie umiejętności rysowania np. słoneczka i chmurek. Węgierska prasa gospodarcza zwraca też uwagę, że – jak nigdy przedtem – węgierski urząd statystyczny doliczył tym razem do liczby zatrudnionych osoby pracujące za granicą, dodając w ten sposób do rachunku następne 200 tysięcy.

Po drugie, Orbán uważa, że sektorowi prywatnemu zostawiono zbyt wiele miejsca w poprzednich latach i zapowiada nacjonalizację spółek użyteczności publicznej, które zostały sprywatyzowane jeszcze przez poprzednie rządy. Rozszerzanie zakresu własności państwowej i tworzenie „reżimowej niepewności” to ostatnie rzeczy, jakich potrzebuje pogrążona w kryzysie gospodarka.

Po trzecie, rząd Orbána próbuje aktywnie regulować sytuację na poszczególnych rynkach, zwiększając swoją ingerencję w ceny: „W ciągu roku ceny gazu, światła, wody, kanalizacji, a nawet usług kominiarskich zostały obniżone przez rząd w dwóch etapach o 20 proc.”. Ponadto, mnożą się zarzuty o faworyzowanie konkretnych przedsiębiorców, m.in. poprzez rządowe kontrakty. Ingerowanie w wyniki konkurencji i rynkową wyceną czynników produkcji to pewny sposób na obniżenie dobrobytu konsumentów.

Po czwarte, Węgry nie są krajem, który sprzyjałby prowadzeniu tam swojej firmy. Węgry są niżej od Polski w rankingu Doing Business Banku Światowego oraz na równi z Polską w rankingu wolności gospodarczej Heritage Foundation. Oczywiście rankingi te nie oddają idealnie tego, z jakimi trudnościami muszą borykać się przedsiębiorcy, ale jest to wyraźny sygnał, że Węgry nie staną się w najbliższym czasie mekką przedsiębiorców uciekających przed własnymi rządami w poszukiwaniu rozsądnych warunków do prowadzenia biznesów. Nie widać także, by Orbán aktywnie działał w celu polepszenia tej sfery. Zwraca raczej uwagę niechęć do kapitału zagranicznego (np. wprowadzenie ograniczeń w kupowaniu ziemi przez obcokrajowców). Bez stałego dopływu tegoż trudno jednak wyobrazić sobie szybką poprawę dobrobytu Węgrów.

Po piąte, Orbán okazał się też zwykłym inflacjonistą, który zdaje się wierzyć, że wszelakie problemy gospodarcze rozwiąże kreacja pieniądza. Dyrygowany przez protegowanych premiera węgierski bank centralny prowadzi program tanich pożyczek dla banków udzielających nowych kredytów dla węgierskich przedsiębiorstw[2]. W ramach tego programu pożyczono już równowartość ponad 9% węgierskiego PKB, a niedawno zapowiedziano także możliwość finansowania budowy nieruchomości w ten sam sposób. O stabilność rozwoju opartego na ogromnej ekspansji kredytowej wystarczy zapytać Hiszpanów, jeśli chcemy wyrobić sobie zdanie co do sensowności tego pomysłu.

Wszystkie powyższe przesłanki wskazują, że Węgry Viktora Orbána nie staną się przykładem gospodarczego sukcesu. Dopóki rząd Węgier nie dostrzeże zasadniczej roli prywatnej własności i ludzkiej przedsiębiorczości w procesie rozwoju gospodarczego, dopóty Węgry nie staną się gospodarczą potęgą.

PS Wszystkich zainteresowanych dyskusją na temat Węgier czy innych problemów poruszanych na Kryzys Blogu zapraszam do Karpacza na II Zimową Szkołę Ekonomiczną Instytutu Misesa w dniach 26 II – 2 III 2014 r.

[1] Oczywiście z analogiczną sytuacja będziemy mieli do czynienia w Polsce w tym roku. Z powodu reformy OFE magicznie zniknie nam część długu. W rzeczywistości zamienimy jedynie wydatki bieżące na przyszłe, choć polskie finanse publiczne odnotują podobną nadwyżkę, jak węgierskie w 2011 r.

[2] Skojarzenia czytelników z Bankiem Gospodarstwa Krajowego i programem Inwestycje Polskie będą jak najbardziej trafne.